2022 年欧洲太阳能格局将永远改变,管理 供应链、电网和许可限制将是太阳能的关键主导非洲大陆的能源未来。

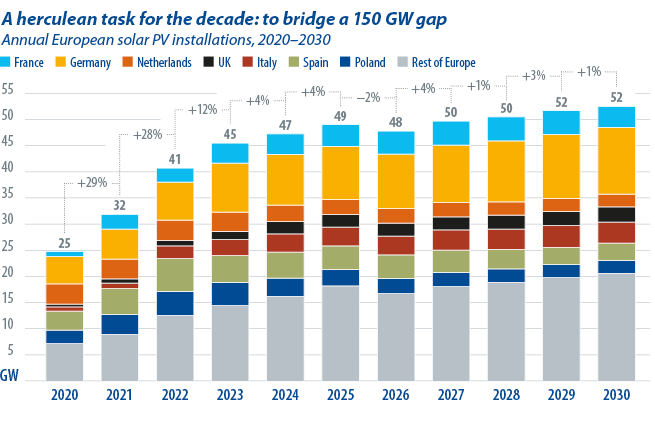

在 2023 年中期谈论 2022 年似乎已经是老新闻了,但 到 2030 年,能源市场将迎来几十年来最关键的一年。 欧盟委员会在 REPowerEU 下加倍落实太阳能目标,以减少俄罗斯天然气供应 该计划的目标是到 2025 年太阳能发电总量达到 415 吉瓦,并在本十年内达到 750 吉瓦。规模为

雄心是前所未有的:欧洲希望在八年内将其产能增加两倍。脱碳 根据欧盟太阳能战略,能源安全势在必行,能源安全也受到关注。

在监管方面,成员国能源公司暴利的税收和上限

风险溢价增加,特别是商业太阳能和电力购买协议 (PPA) 支持的项目,进一步延期可能会减缓建设速度。

过去 18 个月,欧元区的电费平均上涨 38%,分布式 去年太阳能的年产能增长打破了记录。住宅设施几乎受到打击 欧盟主要市场装机容量为 15 吉瓦,而商业和工业装机容量则增至 13 吉瓦。

企业购电协议

Wood Mackenzie 的基本情景预计欧洲到 2030 年将增加近 400 吉瓦的太阳能, 这意味着欧盟将比其目标少近 150 吉瓦——以今天的累计容量计算 约200吉瓦。弥合这一差距的唯一方法是解决电网、许可和供应链问题 限制。

随着环境、社会和企业的收紧,企业购电协议将推动公用事业规模太阳能 治理(ESG)要求和结构性较高的电力成本刺激了业务发展。 西班牙仍然是欧洲最大的购电协议市场,但德国、法国和波兰的销量正在加速增长。

当地的反对和许可程序将继续减缓增长,特别是在意大利和电网 荷兰的问题很严重,近年来该国已开始实施拥堵管理。

REPowerEU 押注于屋顶太阳能,因为它具有模块化特性,而且非洲大陆广阔且尚未开发 潜在的。欧洲太阳能屋顶计划的目标是到 2025 年增加 52 GW 至 58 GW 的容量 保守的情景。在零售电力结构性较高的情况下,这是一个雄心勃勃但可以实现的目标 率和零部件成本回归下降轨道。我们预测分布式太阳能的水平化 十年来,能源成本 (LCOE) 平均下降近 30%。

屋顶设置

随着净计量被产消者电网出口的不太慷慨的补偿所取代, 欧盟委员会最大化屋顶光伏发电的工具箱依赖于建筑指令,这将启动 2026 年至 2028 年,还将支持能源社区。目前尚不清楚有多少成员国将 适用授权、将给予哪些豁免以及是否有额外的资本支出补贴 或税收优惠将有助于推广。

无论如何,家用太阳能将与 2030 年保持同步,该行业必须吸引中低收入 公寓的客户和集体系统。能源社区将有助于住宅太阳能的民主化。

前期成本将再次成为一个障碍,因此热泵和电动汽车充电器将需要补贴和无息融资,并禁止天然气加热器和内燃机汽车。

除了家庭储能解决方案之外,供暖和交通电气化将有助于协调家庭能源消耗和峰值发电情况,从而提供电网灵活性。随着政府逐步取消对剩余电网出口的补偿,这将是一个无价的好处。最大化自我消费的理由只会越来越多。

在商业太阳能方面,2026-27 年商业建筑屋顶强制要求将成为增长的主要推动力;以及零售电价的波动以及安装和运营成本效率的提高。

价格至关重要

供应链波动对各领域太阳能建设的增加构成重大下行风险。 2020 年以来的设备成本上涨已经导致欧洲各地的项目取消和拍卖认购不足,因为与 LCOE 水平和企业购电协议价格相比,投标上限价格仍然较低。

然而,光伏组件价格已经开始下降,并且随着供需稳定,价格将继续下降。但如果欧盟委员会实现强制公开拍卖招标采用国产设备、增加开发商成本的目标,那么这种普遍成本下降的故事可能会有所不同。

这一本地化战略在一定程度上是对美国《通货膨胀削减法案》的回应,也是在地缘政治紧张局势加剧的环境下推动欧洲光伏技术供应多元化,远离中国的举措。如果这些努力得到巩固并得到落实再加上本地含量要求政策,我们可以看到光伏组件价格飙升 10% 至 40%。这将取决于欧盟对整个光伏制造供应链的回流力度。

致电我们

: +86 182 2665 3949

致电我们

: +86 182 2665 3949 MaIL Us : info@higonsolar.com

MaIL Us : info@higonsolar.com No.11, Eshan Road, Hi-Tech Industrial Zone, Yijiang District, Wuhu city, Anhui, China

No.11, Eshan Road, Hi-Tech Industrial Zone, Yijiang District, Wuhu city, Anhui, China

支持 IPv6 网络

支持 IPv6 网络